Focus - Lois de finances 2023

Comme chaque année, les lois de finances définissent les arbitrages budgétaires de l’administration, et influencent le financement public des associations.

- Créé le .

- Dernière mise à jour le .

Comme chaque année, les lois de finances définissent les arbitrages budgétaires de l’administration, et influencent le financement public des associations.

Le Gouvernement a ouvert aux associations le bénéfice des protections tarifaires sur les prix de l’énergie. Associations, de quoi bénéficiez-vous ?

Le Gouvernement a ouvert aux associations le bénéfice des protections tarifaires sur les prix de l’énergie. Associations, de quoi bénéficiez-vous ?

Le gouvernement a présenté le 26 septembre 2022 les projets de lois de finances et de financement de la Sécurité sociale pour 2023. L’occasion de mettre en lumière les principales dispositions intéressant le secteur associatif et d’entrevoir l’avenir financier…

Le gouvernement a présenté le 26 septembre 2022 les projets de lois de finances et de financement de la Sécurité sociale pour 2023. L’occasion de mettre en lumière les principales dispositions intéressant le secteur associatif et d’entrevoir l’avenir financier…

L’article 19 de la loi n° 2021-1109 du 24 août 2021 impose aux organismes bénéficiaires de dons des particuliers ou des entreprises de déclarer les dons

L’article 19 de la loi n° 2021-1109 du 24 août 2021 impose aux organismes bénéficiaires de dons des particuliers ou des entreprises de déclarer les dons

HelloAsso est le premier site de collecte de fonds dédié aux associations. La plateforme a pour mission d'accompagner ces associations dans leur révolution numérique, en mettant à leur disposition une gamme complète d'outils : collecte de dons, outil de crowdfunding, billetterie en ligne, gestion des adhésions... Ces outils sont gratuits et accessibles sans compétences techniques. HelloAsso est la seule plateforme de collecte ne reposant pas sur un modèle de commission, mais sur un pourboire volontaire et optionnel laissé par les contributeurs.

HelloAsso est le premier site de collecte de fonds dédié aux associations. La plateforme a pour mission d'accompagner ces associations dans leur révolution numérique, en mettant à leur disposition une gamme complète d'outils : collecte de dons, outil de crowdfunding, billetterie en ligne, gestion des adhésions... Ces outils sont gratuits et accessibles sans compétences techniques. HelloAsso est la seule plateforme de collecte ne reposant pas sur un modèle de commission, mais sur un pourboire volontaire et optionnel laissé par les contributeurs.

Les associations d’intérêt général peuvent émettre des reçus fiscaux, permettant aux donateurs de déduire 66 ou 75% du montant de leurs dons de leurs impôts.

Les associations d’intérêt général peuvent émettre des reçus fiscaux, permettant aux donateurs de déduire 66 ou 75% du montant de leurs dons de leurs impôts.

A compter du 1er janvier 2018, l’administration fiscale pourra contrôler sur place, dans les locaux de l’association, que les montants portés sur les reçus correspondent bien aux dons et versements effectués.

Ainsi, l’article L. 14 A du livre des procédures fiscales, créé par l’article 17 de la loi de finances rectificative pour 2016, institue une procédure spécifique de contrôle de la délivrance des reçus fiscaux permettant d’obtenir les réductions d’impôts prévues aux articles 200 (impôt sur le revenu –IR), 238 bis (impôt sur le sociétés –IS) et 885-0 V bis A (impôt de solidarité sur la fortune –ISF) du code général des impôts (CGI).

Les associations devront présenter à l’administration fiscale « les documents et pièces de toute nature » permettant de justifier des dons effectués. Les délais de conservation de ces pièces justificatives ont été fixés à 6 années, pour l’ensemble des dons et versements effectués.

Les contrôles pourront être effectués à compter du 1er janvier 2018, pour l’ensemble des dons et versements effectués à compter du 1er janvier 2017.

Un décret en Conseil d’État déterminera très prochainement les garanties dont bénéficieront les organismes faisant l’objet de ce contrôle.

Sources:

Pour aller plus loin, consulter le site http://www.recus-fiscaux.com

quelles conditions une association peut-elle délivrer des reçus fiscaux ? Comment s’assurer que son association est reconnue d’intérêt général ? Tous les dons ouvrent-ils droit à réduction d’impôts ?

Vous trouverez sur ce site une réponse à toutes vos questions sur le mécanisme fiscal qui permet à certains organismes d’offrir une réduction d’impôts à leurs donateurs.

L’ensemble des contribuables verra se mettre en place le prélèvement à la source de l’impôt sur le revenu à compter du 1er janvier 2018.

L’ensemble des contribuables verra se mettre en place le prélèvement à la source de l’impôt sur le revenu à compter du 1er janvier 2018.

De nombreux donateurs s’interrogent sur la façon dont seront comptabilisés les dons aux associations dont une part est déductible des impôts.

Un guide pratique* qui vient de paraître apporte toutes les réponses aux questions des donateurs et associations sur les modalités de déduction des dons aux associations d’intérêt général dans le cadre du prélèvement à la source de l’impôt sur le revenu.

*Le guide est édité par le ministère de l’Économie et des Finances, en partenariat avec France Générosités (le syndicat professionnel des associations faisant appel à la générosité du public).

En savoir plus :

- l’article sur l’impact du prélèvement à la source pour les dons aux associations

Prévu pour entrer en vigueur le 1er janvier 2018, le prélèvement à la source de l’impôt sur le revenu est inscrit dans la loi de finances pour 2017. Il vise à adapter le recouvrement de l’impôt aux événements de la vie, sans en modifier les règles de calcul.

Prévu pour entrer en vigueur le 1er janvier 2018, le prélèvement à la source de l’impôt sur le revenu est inscrit dans la loi de finances pour 2017. Il vise à adapter le recouvrement de l’impôt aux événements de la vie, sans en modifier les règles de calcul.

A compter du 1er janvier 2018, l’impôt sur le revenu sera donc prélevé directement sur le salaire, pension ou allocation de chaque contribuable. Ceux-ci ne paieront plus l’impôt dû sur leurs revenus de l’année précédente mais ils seront directement prélevés de leur impôt pour l’année en cours.

Dans une réponse ministérielle publiée le 7 mars 2017, le ministre des Finances et des Comptes publics rappelle  les conditions d'assujettissement des associations aux impôts commerciaux.

les conditions d'assujettissement des associations aux impôts commerciaux.

Les associations sont assujetties aux impôts commerciaux lorsqu'elles réalisent des activités lucratives.

Une association exerce une activité lucrative lorsque sa gestion n'est pas désintéressée ou lorsqu'elle concurrence des entreprises en menant son activité dans des conditions d'exercice similaires au regard :

Quels sont les impôts et taxes auxquels sont soumis les associations ? Service-Public.fr, le site officiel de l’administration française, fait le point sur ce sujet.

Quels sont les impôts et taxes auxquels sont soumis les associations ? Service-Public.fr, le site officiel de l’administration française, fait le point sur ce sujet.

Le ministère chargé de la Vie associative publie un guide pratique sur le mécénat. Cet outil d’information vise à accompagner les associations dans une diversification et sécurisation de leur ressources, et à informer les entreprises des avantages de ce genre de partenariat.

Le ministère chargé de la Vie associative publie un guide pratique sur le mécénat. Cet outil d’information vise à accompagner les associations dans une diversification et sécurisation de leur ressources, et à informer les entreprises des avantages de ce genre de partenariat.

Suite à la parution de la circulaire Valls, La Ligue de l’enseignement de Loire atlantique a réalisé une fiche technique qui clarifie les spécificités de la subvention, du marché public et de la délégation de service public.

Suite à la parution de la circulaire Valls, La Ligue de l’enseignement de Loire atlantique a réalisé une fiche technique qui clarifie les spécificités de la subvention, du marché public et de la délégation de service public.

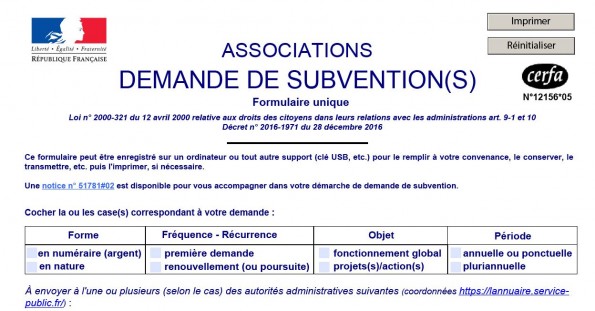

La France est riche de sa vie associative. Sur tout son territoire, ce sont 1,3 millions d’associations et 13 millions de bénévoles qui mobilisent des énergies, répondent à des besoins nouveaux et véhiculent l’apprentissage de la citoyenneté et du vivre ensemble. Pour que l’énergie déployée par les acteurs associatifs puisse se concentrer sur le cœur de leurs missions, l’état décline son chantier "simplifications" auprès des associations.

La France est riche de sa vie associative. Sur tout son territoire, ce sont 1,3 millions d’associations et 13 millions de bénévoles qui mobilisent des énergies, répondent à des besoins nouveaux et véhiculent l’apprentissage de la citoyenneté et du vivre ensemble. Pour que l’énergie déployée par les acteurs associatifs puisse se concentrer sur le cœur de leurs missions, l’état décline son chantier "simplifications" auprès des associations.

Très concrètement, ce formulaire unique devra être utilisé par toutes les autorités publiques attribuant des subventions aux associations. Ainsi, les associations répondront dorénavant à toutes les demandes des différents bailleurs publics sur un même format de formulaire.

Mesure emblématique de simplification pour tous, usagers et autorités publiques, le formulaire de demande de subvention est « unique » depuis l’ordonnance de simplification du 23 juillet 2015. Cette mesure fait suite aux propositions formulées par le député Yves Blein dans son rapport portant sur la simplification des associations.

Le contenu de ce formulaire a été détaillé dans le décret n° 2016-1971 du 28 décembre 2016 précisant les caractéristiques du formulaire unique de demande de subvention des associations.

Ce formulaire unique a été préparé en étroite collaboration et concertation avec toutes les parties concernées (ministères, représentants de collectivités territoriales...).

Le « rubriquage » permet de fixer un cadre commun et harmonisé. Il laisse la possibilité d’insérer des pages ou modules optionnels. Par exemple, les demandes portées par une association sportive sont automatiquement enrichies d’un encart sur les adhérents.

Ce formulaire est automatiquement modulable en fonction de la demande. Par exemple, une demande de subvention "en nature" ouvre automatiquement la page précisant de quel type d’équipements il s’agit.

En application du principe « Dites-le nous une fois », le représentant légal de l’association atteste sur l’honneur l’exactitude des informations déclarées au lieu de produire des pièces ou données que l’administration détient déjà ou peut obtenir auprès d’un autre service.

Seules les pièces strictement nécessaires à l’instruction et au suivi des subventions sont à joindre à la demande. Par exemple, il n’est plus demandé de recopier ses références bancaires, le RIB étant désormais seulement à joindre pour le contrôle comptable et financier. Seules les associations ne figurant pas au Répertoire national des associations (RNA) devront fournir les statuts et la liste des dirigeants.

Télécharchez ![]() le formulaire unique de demande de subvention

le formulaire unique de demande de subvention

Sources: http://www.associations.gouv.fr)

Pour vous aider à remplir le formulaire : notice pour vous accompagner dans votre demande de subvention

Le financement des associations est un des enjeux principaux de la vie associative et concentre la plupart des efforts. Souvent seules et démunies, des outils ne seraient pas de trop pour accompagner les associations dans leurs recherches de financement.

Le financement des associations est un des enjeux principaux de la vie associative et concentre la plupart des efforts. Souvent seules et démunies, des outils ne seraient pas de trop pour accompagner les associations dans leurs recherches de financement.

France Active et le CNAR Financement ont édité plusieurs guides pour conseiller les acteurs associatifs dans leurs démarches de recherche d’apport financier.

Découvrez les !

Qui sont-ils ?

France Active : "France Active est un réseau de proximité qui aide depuis près de 25 ans les personnes en difficulté à créer leur entreprise individuelle. Il finance parallèlement les entreprises solidaires (insertion par l’activité économique, associations d’utilité sociale)." Christian SAUTTER, Président de France Active.

CNAR Financement : porté par France Active, le CNAR Financement est un outil qui permet la consolidation des activités et des emplois. Il a pour but de permettre aux associations qui portent ces activités de pouvoir atteindre un équilibre économique, et disposer d’une structure financière conforme à leurs ambitions. Il favorise également une bonne utilisation des outils financiers existants. Pour les secteurs d’activités ou les situations pour lesquels ils sont inopérants, il convient de concevoir de nouvelles réponses en lien avec le secteur bancaire. C’est l’objet du Cnar financement.

Le CNAR Financement, confié à France Active, est piloté par la DGEFP, la Caisse des Dépôts (CDC), de la Délégation Interministérielle à l’Innovation, à l’Expérimentation et à l’Economie Sociale (DIIESES), de la Direction Générale du Trésor et de la Politique Economique (DGTPE), le Ministère de la Santé, de la Jeunesse et des Sports et de la Vie Associative, l’Avise, et la Conférence Permanente des Coordinations Associatives (CPCA)

Source: France Active, Aquitaine Active, Cerevia

Le ministère chargé de la vie associative publie un "Guide d’usage de la subvention". Ce guide est destiné aux élus et décideurs locaux, à leurs collaborateurs ainsi qu’aux acteurs associatifs et leurs structures d’accompagnement. Il a pour objectif de décliner de façon opérationnelle la circulaire du premier ministre du 29 septembre 2015 relative aux nouvelles relations entre les pouvoirs publics et les associations.

Le ministère chargé de la vie associative publie un "Guide d’usage de la subvention". Ce guide est destiné aux élus et décideurs locaux, à leurs collaborateurs ainsi qu’aux acteurs associatifs et leurs structures d’accompagnement. Il a pour objectif de décliner de façon opérationnelle la circulaire du premier ministre du 29 septembre 2015 relative aux nouvelles relations entre les pouvoirs publics et les associations.

Ce fonds est destiné à impulser, distinguer et valoriser chaque année une série de projets et d’initiatives qui témoignent de la diversité des cultures et des modes d’expression des amateurs à travers tous les langages, musicaux, dramatiques, chorégraphiques, plastiques ou visuels.

Le mécénat est « soutien matériel apporté sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un intérêt général ».

Le mécénat est « soutien matériel apporté sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un intérêt général ».

La loi de finances pour 2016 revalorise, comme chaque année, quelques seuils, plafonds ou abattements applicables aux associations.

La loi de finances pour 2016 revalorise, comme chaque année, quelques seuils, plafonds ou abattements applicables aux associations.

La fondation du Crédit Coopératif (banque coopérative) lance le prix de l'initiative en économie sociale, récompensant les initiatives de l'ESS avec un prix régional pouvant aller jusqu'à 5 000€ et débouchant sur un prix national entre 2 000€ et 10 000€. Le concours est ouvert à tous les organismes et entreprises de l'économie sociale (entreprises coopératives, mutuelles, associations, entreprises solidaires d’utilité sociale, ...) qu’ils soient clients ou non du Crédit Coopératif.

La fondation du Crédit Coopératif (banque coopérative) lance le prix de l'initiative en économie sociale, récompensant les initiatives de l'ESS avec un prix régional pouvant aller jusqu'à 5 000€ et débouchant sur un prix national entre 2 000€ et 10 000€. Le concours est ouvert à tous les organismes et entreprises de l'économie sociale (entreprises coopératives, mutuelles, associations, entreprises solidaires d’utilité sociale, ...) qu’ils soient clients ou non du Crédit Coopératif.

La circulaire du Premier ministre du 29 septembre 2015, "relative aux nouvelles relations entre les pouvoirs publics et les associations" détaille notamment le cadre juridique régissant les subventions versées par les pouvoirs publics aux associations. Votre Centre de Ressources de la Vie Associative vous propose un dossier répertoriant plusieurs sources sur le sujet.

L'AVISE a réalisé une fiche pratique qui aborde les points d'attention à porter à une demande de subvention du Fonds social européen (FSE) sur les plans qualitatif, financier et administratif. Cet outil inclut des schémas explicatifs pour guider la démarche de saisie sur la plateforme en ligne Ma démarche FSE.

L'AVISE a réalisé une fiche pratique qui aborde les points d'attention à porter à une demande de subvention du Fonds social européen (FSE) sur les plans qualitatif, financier et administratif. Cet outil inclut des schémas explicatifs pour guider la démarche de saisie sur la plateforme en ligne Ma démarche FSE.

Les associations organisant des lotos ou tombolas "destinées à des actes de bienfaisance, à l’encouragement des arts ou au financement d’activités sportives à but non lucratif" devront désormais effectuer la déclaration auprès de la mairie et non plus de la préfecture ou sous-préfecture.

Actualisation de la franchise de 60 000 € et de l’abattement de taxe sur les salaires. La loi de finances pour 2015 indexe et actualise divers seuils spécifiques aux associations.

Les Conseils régionaux sont désormais autorités de gestion du Fonds européen de développement régional (FEDER) et d’une partie du Fonds social européen (FSE). Le positionnement fort de l’Économie sociale et solidaire (ESS) dans les orientations de la Politique de cohésion est ainsi décliné dans les 22 Programmes régionaux FEDER-FSE.

Les Conseils régionaux sont désormais autorités de gestion du Fonds européen de développement régional (FEDER) et d’une partie du Fonds social européen (FSE). Le positionnement fort de l’Économie sociale et solidaire (ESS) dans les orientations de la Politique de cohésion est ainsi décliné dans les 22 Programmes régionaux FEDER-FSE.

Malgré l'instauration des conventions pluriannuelles, le poids des subventions parmi les diverses sources de financement des associations est en fort recul ces dernières années. Parmi les hypothèses les plus fréquentes, la collectivité publique peut refuser de les accorder, les octroyer sans établir de convention, sans fournir un justificatif ou n'octroyer qu'une partie du montant demandé, ou enfin retirer la subvention après son attribution.

Malgré l'instauration des conventions pluriannuelles, le poids des subventions parmi les diverses sources de financement des associations est en fort recul ces dernières années. Parmi les hypothèses les plus fréquentes, la collectivité publique peut refuser de les accorder, les octroyer sans établir de convention, sans fournir un justificatif ou n'octroyer qu'une partie du montant demandé, ou enfin retirer la subvention après son attribution.

![]() Les études sur les dons montrent que la générosité en France est portée par des donateurs fidèles qui vont petit à petit augmenter le montant de leur don et ainsi compenser le faible renouvellement de nouveaux donateurs. Plusieurs études s'attèlent à mieux comprendre le donateur, ses motivations, son rapport au don, les causes qui lui tiennent à cœur... mais qu'en est-il du non donateur?

Les études sur les dons montrent que la générosité en France est portée par des donateurs fidèles qui vont petit à petit augmenter le montant de leur don et ainsi compenser le faible renouvellement de nouveaux donateurs. Plusieurs études s'attèlent à mieux comprendre le donateur, ses motivations, son rapport au don, les causes qui lui tiennent à cœur... mais qu'en est-il du non donateur?

Un outil de financement original à la disposition également des associations. Les nouveaux statuts de conseillers en investissements participatifs (CIP) et d'intermédiaires en financement participatif (IFP). Le décret du 16 septembre 2014 apporte les précisions sur le financement participatif dans le prolongement de la même année (no 2014-559, JO du 31).

Un outil de financement original à la disposition également des associations. Les nouveaux statuts de conseillers en investissements participatifs (CIP) et d'intermédiaires en financement participatif (IFP). Le décret du 16 septembre 2014 apporte les précisions sur le financement participatif dans le prolongement de la même année (no 2014-559, JO du 31).

La version définitive du projet de loi sur l'Économie sociale et solidaire a été adoptée lundi 21 juillet 2014 par le Parlement. Fruit de près de deux ans de réflexion et de travaux auxquels Le Mouvement associatif a largement contribué, ce texte reconnaît la place et le poids spécifique des associations dans l'ESS qui en constituent 80 % des structures. Cette note présente une synthèse des principales mesures du texte pouvant impacter la vie des associations.

La version définitive du projet de loi sur l'Économie sociale et solidaire a été adoptée lundi 21 juillet 2014 par le Parlement. Fruit de près de deux ans de réflexion et de travaux auxquels Le Mouvement associatif a largement contribué, ce texte reconnaît la place et le poids spécifique des associations dans l'ESS qui en constituent 80 % des structures. Cette note présente une synthèse des principales mesures du texte pouvant impacter la vie des associations.

Le Parlement a adopté ce 21 juillet la loi sur l’Economie sociale et solidaire. Fruit de près de deux ans de réflexions et de travaux auxquels le Mouvement associatif a contribué, ce texte reconnait la place et le poids spécifiques des associations dans l’ESS.

Le Parlement a adopté ce 21 juillet la loi sur l’Economie sociale et solidaire. Fruit de près de deux ans de réflexions et de travaux auxquels le Mouvement associatif a contribué, ce texte reconnait la place et le poids spécifiques des associations dans l’ESS.

Un titre entier du texte de loi est désormais consacré aux associations (organisation, fonctionnement, financement, subventions…), qui représentent 80% des structures du secteur.

Au-delà du texte et afin de poursuivre dans cette dynamique positive, Le Mouvement associatif appelle les pouvoirs publics à donner corps aux pistes ouvertes par ce texte:

La publication de cette typologie de modèles de ressources a l’ambition d’accompagner les associations dans ces évolutions nécessaires.

La publication de cette typologie de modèles de ressources a l’ambition d’accompagner les associations dans ces évolutions nécessaires.

En présentant différents modèles de ressources, elle doit permettre à chaque association de se positionner dans l’écosystème associatif et de prioriser plus facilement les leviers financiers adaptés à son activité et aux besoins de son projet associatif. Elle doit être vue comme une étape préalable à la diversification des ressources, cette dernière étant une condition de l’autonomie associative. Face au risque d’une banalisation qui verrait les associations se conformer aux modes de fonctionnements des entreprises du secteur marchand et à celui d’une instrumentalisation qui tendrait à en faire des sous-traitantes des pouvoirs publics, la multi-dépendance des associations mérite d’être affichée et même revendiquée.

La fiscalité des associations est principalement régie par 2 instructions fiscales :

Malgré ces deux directives, il n’en demeure pas moins que la notion de lucrativité au sens fiscal du terme, soit la capacité à réaliser des activités « marchandes » est vécue comme un frein majeur au développement des associations.

En effet, dans un contexte où la commande publique se substitue à la subvention, les associations sont de plus en plus nombreuses à entrer dans le champ concurrentiel et à dépasser le seuil des 60 K€ de recettes marchandes.

Ce seuil vient d’être à nouveau confirmé pour l’année 2014 (consulter la réponse ministérielle), toutefois la définition précise des recettes entrant dans cette assiette permet d’isoler les recettes relevant des services rendus aux adhérents ou relevant de la vie associative ; à l’instar des 6 manifestations annuelles autorisées (plus d’infos).

Maigre lot de consolation, toutefois, pour les associations non soumises aux impôts commerciaux : la franchise de la taxe sur les salaires sera relevée à 20 K€ dès janvier 2014 (plus d’infos).

Ainsi, près de 70 % des associations devrait être exonéré de cette taxe. Cette disposition faisait suite aux débats consécutifs à la création du Crédit Impôt Compétitivité Emploi (pour mémoire)

Pour faire le point sur l’ensemble des taxes applicables aux associations employeuses reconnues sans but lucratif, consulter le site www.association.gouv.fr

Valérie FOURNEYRON, ministre des Sports, de la Jeunesse, de l’Education populaire et de la Vie associative, et Benoît HAMON, ministre délégué à l’Economie sociale et solidaire et à la Consommation, se félicitent de l’adoption au Sénat d’une mesure sécurisant le financement des associations dans le cadre du projet de loi Economie sociale et solidaire.

Valérie FOURNEYRON, ministre des Sports, de la Jeunesse, de l’Education populaire et de la Vie associative, et Benoît HAMON, ministre délégué à l’Economie sociale et solidaire et à la Consommation, se félicitent de l’adoption au Sénat d’une mesure sécurisant le financement des associations dans le cadre du projet de loi Economie sociale et solidaire.

Faute d’un cadre juridique clair et sécurisant, les collectivités territoriales hésitent parfois à recourir à la subvention pour soutenir les projets associatifs. Grâce à la loi Economie sociale et solidaire, la subvention acquiert une définition législative, attendue depuis de longues années par le secteur associatif, ce qui pourra permettre d’en développer l’usage en alternative à la commande publique.

La subvention permet en effet de garantir la libre initiative des associations au service de l’innovation sociale en réponse aux besoins exprimés par les citoyens.

Pour Benoît HAMON : « C’est une disposition historique, une avancée pour le monde associatif. Les associations existent depuis 1901, et il aura fallu attendre 2013 pour que la loi propose une définition de la subvention ».

Pour Valérie FOURNEYRON : « L’inscription législative de la subvention doit permettre de préserver la capacité d’initiative des associations au service de l’intérêt général. C’est un signal fort donné aux collectivités locales sur la légitimité de la logique de subventionnement aux associations ».

Source: Associations.gouv

La nouvelle banque Bpifrance ( Banque Publique d’Investissement) propose une gamme d’outils financiers au service de l’économie sociale et solidaire.

La nouvelle banque Bpifrance ( Banque Publique d’Investissement) propose une gamme d’outils financiers au service de l’économie sociale et solidaire.

Objectif : faciliter l’accès au financement des organismes de l’ESS dont la structure capitalistique ne permet pas de faire de plus-values. Au total, ce sont près de 600 millions d’euros qui sont mis à la disposition des acteurs de l’ESS au premier rang desquels les associations : 500 millions d’euros de nouveaux fonds de la BPI, 80 millions d’euros du programme d’investissement d’avenir (PIA) et 20 millions d’euros du fonds d’innovation sociale, sous forme d’avances remboursables. Passage en revue des outils mobilisables par les associations.

![]() Passage en revue des outils mobilisables par les associations.

Passage en revue des outils mobilisables par les associations.

Le mécénat est « un soutien matériel ou financier apporté sans contrepartie directe de la part du bénéficiaire, à une oeuvre ou à une personne pour l’exercice d’activités présentant un caractère d’intérêt général ».

Le mécénat est « un soutien matériel ou financier apporté sans contrepartie directe de la part du bénéficiaire, à une oeuvre ou à une personne pour l’exercice d’activités présentant un caractère d’intérêt général ».

Il se distingue du parrainage qui est « un soutien matériel apporté par une personne physique ou morale à une manifestation, à une personne, à un produit ou à une organisation en vue d’en retirer un bénéfice direct2 ». Contrairement au mécénat, le parrainage est équivalent à une prestation économique accomplie dans l’intérêt direct de l’entreprise.

Le 27 juin se sont retrouvés dans un amphithéâtre de l'université de Jussieu, acteurs associatifs et collectivités pour dialoguer autour de ce qui doit faire référence dans leur relation partenariale : la subvention. Retour sur cette conférence introduite par Mme la Ministre Valérie Fourneyron...

Le 27 juin se sont retrouvés dans un amphithéâtre de l'université de Jussieu, acteurs associatifs et collectivités pour dialoguer autour de ce qui doit faire référence dans leur relation partenariale : la subvention. Retour sur cette conférence introduite par Mme la Ministre Valérie Fourneyron...

Le CNAR Culture, animé par l'association OPALE, vient de publier une mise à jour d'une fiche intitulée "secteur culturel : subventions ou marchés publics ?" réalisée en janvier 2011.

Le CNAR Culture, animé par l'association OPALE, vient de publier une mise à jour d'une fiche intitulée "secteur culturel : subventions ou marchés publics ?" réalisée en janvier 2011.

La fiche permet d'appréhender les caractéristiques de la subvention et les conditions de sa légalité. Elle vise aussi à expliciter les règles relatives aux marchés publics et les procédures de mise en concurrence applicables au secteur culturel.

>>> Fiche CNAR - Subventions et marchés publics dans le domaine de la culture

En partenariat avec France Active et le CNAR, la CPCA, dont la Ligue est une des composantes, a invité les responsables associatif à répondre à une enquête dont l'objectif était d'évaluer la situation économique et financière des associations avant l'impact de la crise économique et ainsi émettre des hypothèses sur leurs principales difficultés... L'enquête s'est déroulée de septembre à novembre 2011 dont les répondants ont été au nombre de 877 associations. Elle montre une véritable pluralité des modèles économiques, selon que les associations soient jeunes ou plus anciennes, avec des financements publics en baisse et recentrés sur certains secteurs au détriment de certains.

En partenariat avec France Active et le CNAR, la CPCA, dont la Ligue est une des composantes, a invité les responsables associatif à répondre à une enquête dont l'objectif était d'évaluer la situation économique et financière des associations avant l'impact de la crise économique et ainsi émettre des hypothèses sur leurs principales difficultés... L'enquête s'est déroulée de septembre à novembre 2011 dont les répondants ont été au nombre de 877 associations. Elle montre une véritable pluralité des modèles économiques, selon que les associations soient jeunes ou plus anciennes, avec des financements publics en baisse et recentrés sur certains secteurs au détriment de certains.

Les impôts commerciaux

Les principaux impôts commerciaux dont peut être redevable une association sont la TVA, l’impôt sur les sociétés, la contribution économique territoriale (CET). Pour les autres impôts et taxes (taxe d’apprentissage, taxe sur les salaires, taxe d’habitation, contribution sur les revenus locatifs, taxe sur les voitures, taxes sur certaines dépenses de publicité, apports et transferts de biens entre organismes, apports immobiliers, œuvres d’art, etc.), dont peuvent être redevables les associations en fonction de leur situation et de leur activité, il convient de se rapprocher du correspondant « association » présent au sein de la direction des services fiscaux du département du siège social de l’association.

>>> Lire la suite de l'article sur le site : Associations.gouv.fr

Les associations, acteurs centraux de la cohésion sociale et force économique majeure du pays, sont aujourd’hui fragilisées par de fortes contraintes budgétaires et institutionnelles.

Pour faire face à ce contexte en pleine mutation, elles doivent faire évoluer leurs modèles économiques. Mais pour changer sans se dénaturer et tout en préservant leur utilité sociale, il est impératif qu’elles bénéficient d’un environnement budgétaire et institutionnel favorable à leur développement, ouvert et sécurisant.

Source : Site Internet www.solfia.org (du 14/12/2011)

Source : Site Internet www.solfia.org (du 14/12/2011)

Une association aura recours à des solutions de financement extérieur (emprunts bancaires, prêts participatifs, apports en fonds associatifs…) au cours des grandes étapes de sa vie, tant pour rendre possible sa création, favoriser ensuite son développement ou la consolidation de ses activités. Ces ressources financières contribuent à la qualité des conditions de travail des salariés, à celle des services et/ou des biens proposés. Le recours au financement extérieur est donc un choix stratégique qui vise à faire coïncider les objectifs affichés de l’association et les ressources dont elle dispose.

Depuis janvier 2010, un nouveau cadre juridique réglemente les subventions des pouvoirs publics aux associations. Il s’agit du nouveau modèle de convention pluriannuelle d’objectifs (CPO) contenu dans la circulaire Fillon du 18 janvier 2010.

Depuis janvier 2010, un nouveau cadre juridique réglemente les subventions des pouvoirs publics aux associations. Il s’agit du nouveau modèle de convention pluriannuelle d’objectifs (CPO) contenu dans la circulaire Fillon du 18 janvier 2010.

Pour saisir la portée de ce texte et ses avantages par rapport à la commande publique (pour les associations comme pour les collectivités), la CPCA, en partenariat avec le CNAR Financement, porté par France Active, et le CNAR Social, médico-social, santé, porté par l’UNIOPSS, a rédigé une fiche technique d’information sur la CPO. Ce document a par ailleurs été validé par Brigitte Clavagnier, directrice scientifique de la rédaction de Jurisassociations.

Les modalités de déclaration pour la taxe fiscale sur les spectacles vont changer.

En effet, jusqu’à ce jour les organisateurs de spectacles devaient déclarer leurs recettes auprès des sociétés de droits d’auteur (SACD et SACEM notamment), qui transmettaient ces données à l’ASTP (Association pour le Soutien du Théâtre Privé).

Le parlement doit adopter ces nouvelles dispositions avant le 31 décembre 2010 ; sauf contre-indication de l’ASTP, elles doivent être considérées comme applicables aux spectacles organisés à compter du 1er janvier 2011.

Le Premier ministre vient de publier une circulaire particulièrement attendue et importante sur la clarification des relations entre les pouvoirs publics et les associations, du point de vue des financements publics.

Ce texte fait suite aux travaux de la Conférence de la Vie Associative du 17 décembre où certaines annonces avaient été faites, annonces qui trouvent aujourd’hui leur traduction écrite et donc formelle sous la forme de cette circulaire.

Pour en savoir plus :

>>> Télécharger la fiche pratique "Relations financières pouvoirs publics - associations"

Sources : www.solfia.org

Sources : www.solfia.org